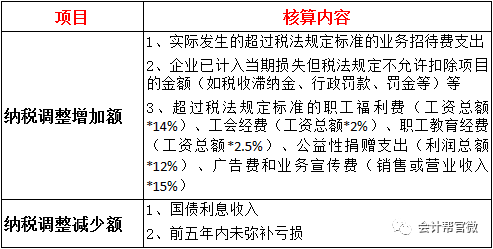

利润是指企业在一定会计期间的经营成果,包括收入减去费用后的净额,直接计入当期利润的利得和损失等。

营业利润=营业收入-经营成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允市价变动收益(-公允市价变动损失)+投资收益(-投资损失)

营业外收入是指企业确认的与其日常活动无必然的联系的各项利得,最重要的包含非流动资产处置利得、盘盈利得、政府补助、捐赠利得、非货币性资产交换利得、债务重组利得等。

营业外支出是指企业发生的与其日常活动无必然的联系的各项损失,最重要的包含非流动资产处置损失、盘亏损失、公益性捐赠支出、罚款支出、非货币性资产交换损失、非常损失等。

递延所得税=(递延所得税负债期末余额-递延所得税负债期初余额)-(递延所得税资产期末余额-递延所得税资产期初余额)

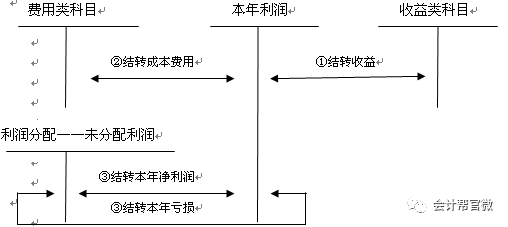

表结法:各损益类科目每月月末只需结计出本月发生额和月末累计余额,月末不结转到“本年利润”科目

账结法:每月月末均需编制转账凭证,将在账上结计出的各损益类科目的余额结转入“本年利润”科目

第四步、将本年利润的本年累计余额结转入“利润分配-未分配利润”科目,本年利润科目期末无余额。

1.荣盛公司2015年4月主要经营业务收入为150万元,主营业务成本为80万元,财务费用为5万元,投资收益为20万元,营业外收入8万元,营业外支出3万元,资本公积增加30万元。假定不考虑别的因素,该企业当月的盈利为( )万元。

2.经海公司2015年某月主要经营业务收入为600万元,主营业务成本400万元,管理费用14万元,财务费用6万元,销售费用8万元,营业外收入20万元,营业外支出30万元。假定不考虑别的因素,则该公司当月的总利润为( )万元。

1.B 盈利=营业收入-经营成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允市价变动收益(-公允市价变动损失)+投资收益(-投资损失);本题中不涉及其他因素,营业外收入和营业外支出影响的是总利润不影响盈利,资本公积不影响盈利,故该企业当月的盈利=主要经营业务收入-主营业务成本-财务费用+投资收益=150-80-5+20=85(万元)。故选B。

2.C 盈利=营业收入-经营成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允市价变动收益(-公允市价变动损失)+投资收益(-投资损失);总利润=盈利+营业外收入-营业外支出。本题中不涉及其他因素,故总利润=主要经营业务收入-主营业务成本-财务费用-管理费用-销售费用+营业外收入-营业外支出=600-400-14-6-8+20-30=162(万元)。故选C。

3.D 选项A表述正确,属于管理不善造成的盘亏,因为是管理问题导致的,所以计入管理费用;选项B表述正确,无法查明原因的现金短缺,一般是财务管理不善造成的,所以计入管理费用;选项C表述正确,无法查明原因的现金溢余,一般属于意料之外,也不需要付出相应成本,应计入营业外收入;选项D表述错误,对于盘盈的存货,企业应按管理权限报经批准后冲减管理费用。故选D